微信客服

微信客服 微信公眾號

微信公眾號從2MW到4MW的單機容量跨越,風機行業用了6年時間完成技術沉淀;而從4MW向6MW的躍升,僅僅耗時不到3年。

這一加速度背后,是風電產業在“雙碳”目標驅動下爆發的技術革新勢能。從金風科技及運達股份的年報數據來看,其6MW及以上機組銷售容量同比分別提升59.15%和70.57%,漲勢迅猛。這也意味著大功率機組正從技術驗證期邁向規模化商用階段。

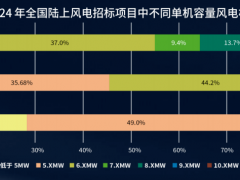

根據風能專委會數據,2024年新增陸上風電機組吊裝容量中,10MW機型裝機占比達5.2%。以全年 8137 萬千瓦吊裝量計算,該功率段裝機量已達4.2GW(約 420 臺)。

更值得關注的是,2024年簽訂的訂單,將有一大批于2025年吊裝。伍德麥肯茲的數據顯示,2024年10MW級別陸上風電機組共收獲41.6GW新簽訂單,同比增長12倍。其中,22GW將于2025年交付。

今年1-4月份,來自新疆、內蒙古的多個10MW風機項目正在快速吊裝。更大單機容量意味著更低的單位千瓦造價和更高的土地利用效率,正在“三北”大型風光基地建設中形成顯著的規模效應。

在這一龐大的市場蛋糕面前,整機商們展開了激烈的競爭,同時也有越來越多央國企參與到了10MW項目的招標行列中。

10MW中標王者之爭:行業老三老四老五瘋狂攬單,前二“掉隊”

在陸上風電10MW風機的賽道上,整機商正展開一場技術實力與市場洞察力的雙重較量。

以三一重能、明陽智能等為代表的整機商,更傾向于推出更大單機容量與葉輪直徑產品搶占市場,無疑在10MW上表現更加突出;運達股份、電氣風電、東方電氣等緊跟市場動態,快速推進機組大型化亦表現不俗。以上企業正圍繞 10MW 級機組形成密集競爭矩陣,部分領先企業的訂單規模已突破5GW關口。

如三一重能以“第一個吃螃蟹者”的姿態,于2023年11月中標了全國首個10MW機組的陸上風電項目-華電寧安風水山風電項目,以一個里程碑價格開啟了陸上兆瓦容量兩位數時代。

根據三一重能官方3月發布的信息來看,其首臺10MW樣機已在試驗風場歷經了600余天的掛機運行驗證,完成了1000多項性能測試,充分驗證部件和整機在實際工況中的可靠性。

與此同時,三一重能更新的中標數據顯示,其10MW風電機組累計中標量突破9GW。

另外一個在10MW風機市場搶占先機的即明陽智能,該企業于2024年1月即中標蒙能阿魯科爾沁100萬風儲基地項目,將為其提供50臺10MW陸上風機。在2024年蒙能的招標中,明陽智能收獲了3GW訂單,一馬當先。

運達股份則在年報中提及,10MW機型是目前陸上產業化最大的風電機組產品,在北方大基地等市場上具有很強的競爭力,截至2024年底其中標容量已超5GW。

以上企業的先發優勢明顯。電氣風電及東方風電也皆在10MW市場不斷斬獲,2024年分別收獲了蒙能2.5GW、1.8GW訂單。東方風電還自己投資了木壘百萬千萬風電項目,推動10MW風機的安裝。

不過,不同口徑統計數據有所差異,如有業內媒體統計的數據如下:

2023-2024年陸上10MW機型累計中標訂單統計(截至2024年11月,數據來源:中國風電新聞網)

在10MW市場競爭中,難得一見的是金風科技及遠景能源排在后位。

這或與企業發展策略息息相關,二者早在2023年北京風能展就已發布10MW產品,但到2024年的北京風能展二者紛紛轉換策略,新品單機容量與葉輪直徑不增反降。

金風科技早在CWP2023,就已經推出了10MW-230m產品,到CWP2024推出的10MW新品,葉輪直徑降到了204m。遠景能源在CWP2023同樣推出過10MW-220m機型,到CWP2024上,發布的新品單機容量8.35MW,葉輪直徑202m機型,兩項參數均有所下降。

另外,二者從2024年下半年就開始不再進行風機最低價投標。這無疑會影響到企業的招投標策略,以及在10MW市場中的競爭力。

以上中標格局延續到了今年。據風電觀察不完全統計,今年1-4月份,在已開標的明確10MW及以上風機的項目中,東方風電中標900MW,獨攬蒙能的大單;其次運達股份、明陽智能分別中標740MW、610MW。

三一重能在要求8-10MW、9-10MW以及≥10MW的標段共中標993MW。

遠景能源則在要求10-12MW風機的標段上斬獲了500MW容量;金風科技則獲得210MW訂單,其中一個為10MW容量的分散式風電項目,金風以2200元/kW的最高價中標。

10MW風起蒙疆,正席卷“三北”

目前,10MW 風機項目主要集中于內蒙古與新疆。作為我國新能源發電領域的前兩大省份,2024 年,新疆和內蒙古陸上風機新簽訂單量均達40GW,其中相當比例為10MW風機訂單。以內蒙古能源集團為例,2024年約12.7GW的10MW風機項目開工、并網,在市場中占據重要份額。

自今年開年以來,內蒙古又多次開展10MW風機項目招標,持續為10MW風機招標市場貢獻力量。

除內蒙古能源集團外,下游越來越多央國企開始對10MW陸上機型招標采購。

今年1-4月,中廣核、粵水電、國家能源集團、國電投、華能、華電、大唐等企業均推進了10MW風機項目招標。

如3月底,中廣核阿勒泰吉木乃黑山頭750MW風電項目風力發電機組(風機設備)采購項目開采,項目要求明確指出,單機容量10MW及以上。

從地域分布看,招標項目集中于內蒙古和新疆,但也有部分項目落地其他地區。如云南的大唐云南聯興風電場三期50MW風電項目就采用東方電氣10MW機組,于2024 年12月開工,成為西南地區當前單機容量最大的陸上山地風電項目。

在東北地區,10MW風機項目也不斷增加。繼全國首個批量使用10MW機組的黑龍江的華電寧安風水山風電項目之后,今年4月,華電黑龍江區域牡丹江穆棱300兆瓦風電項目首臺風機基礎澆筑工作順利完成。

或許是感受到了10MW風機的實力,3月華電在黑龍江又招標了300MW項目,將安裝10MW風機。大唐也進行200MW的招標。

除此之外,吉林也將安裝首臺10MW風機。3月28日,華能吉林通榆春風風電等8個風電項目共計870MW風力發電機組及其附屬設備進行公開招標,其中通榆項目招標機型為10MW機型,葉輪直徑不得低于230M。

憑借成本優勢,10MW風機在“三北”地區風電開發中,吸引著越來越多央國企參與,其市場布局與競爭態勢正不斷演變。

10MW風機價格回溫,守住1200元/kW成本底線

成本、質量、效益的平衡是企業生存的必修課。尤其在10MW風機賽道,這一矛盾被推向極致。若行業僅憑低價砸開市場大門,注定會被質量隱患與效益反噬。

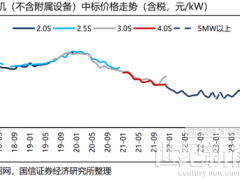

10MW項目一開標就創造了風電最低價。2023年,蒙能東蘇巴彥烏拉項目的風機裸機報價跌破1200元/kW,2024年初,蒙能阿魯科爾沁項目的投標價進一步下探至958元/kW(不含塔筒)。風機價格在2024年4月創下最低點,單機容量10MW的大型風電項目含塔筒折合單價低至1219元/kW。

此后,10MW大風機報價多在1100-1300元/kW徘徊,直到下半年整機商簽訂《自律公約》。據伍德麥肯茲的數據,陸上風機價格從2024年第三季度開始回升,但≥10MW風機的項目價格仍在低位。

在自律公約簽訂后的第一個央國企大型招標項目中,國家電投哈密十三間房100萬千瓦風光儲一體化項目風機報價最低,該項目要求采購大型陸上10MW-12MW之間的風機,其最低價為風機最低報價1386元/kW,最高報價達到1720元/kW,平均報價在1550元/kW,價格有所回暖。

今年1月份,中國可再生能源學會風能專業委員會秘書長秦海巖分析指出,10MW機組成本1200元/kW較為合理。根據估算,以10MW機組為例(葉輪直徑230m,不含塔筒)進行成本測算,該容量機組成本價格線為1200元/kW。其中,直接成本(材料、制造費用、運輸費用)950元/kW,費用(質量投入、研發費用、其他日常費用)250元/kW。

從今年1-4月整機商投標價格來看,整機(含塔筒)價格整體維持在1530 -1700元/kW,仍偶現低價。

如在近期蒙能的兩次招標中,一次東方風電獨攬900MW訂單,投標報價為14.22億元,折合單價(按招標容量計算)為1580元/千瓦。按照行業中比較常用的350元/kW左右保守估算塔筒價格,不含塔筒價格約在1230元/千瓦,僅略高于成本價。

另一次,電氣風電、明陽智能、三一重能分羹,含塔筒在內折合單價1660-1702元/kW。

低價競爭是風電事故數量增加的誘因之一。尤其葉片斷裂事故已經呈現高頻、連續、批量趨勢。有媒體曾爆出10MW斷裂事件,但秘而不宣成為行業習慣。

隨著更多10MW風機吊裝,大風機面臨的風險隱患問題只會多不會少,企業亟待將技術研發重心錨定在可靠性保障上。

2025年注定是檢驗10MW風機的關鍵一年。風電低價中標終將成為歷史,那些在質量管控、可靠性驗證、供應鏈韌性上提前布局的企業,才能在成本、質量、效益的平衡術中掌握主動權。

而這場由價格戰引發的行業震蕩,終將倒逼風電產業從“規模擴張”轉向 “價值創造”——畢竟,當超大風機開始在高風速區域大規模并網后,質量安全終究會成為比成本更重要的商業邏輯。

0 條