微信客服

微信客服 微信公眾號

微信公眾號物競天擇,適者生存,這是自然社會進化的基本法則。但若有一天,所有物種都無法適應其所處的環境,那便意味著災難即將來臨。

中國風電發展已有30余年,從無到有、從小到大,從弱到強,至今為止,不論是技術、規模、還是產業鏈配套,都堪稱全球先領,期間歷經了無數次的大浪淘沙。

但自2020年平價以來,中國風電產業發展開始陷入泥濘,21、22年新增并網裝機逐年下滑,市場的不景氣,導致企業面臨生存挑戰,尤其是主機企業,“兩頭難”的尷尬局面迫使他們不得不“卷”起來,其表現為:降本增效。

為了降本增效,主機企業不斷研發大兆瓦機型,據北極星風力發電網統計,2023年度,國內10余家主機企業推出了不下30余款新風機產品。

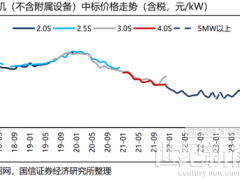

為了降本增效,在一次次競標中,海陸風機價格不斷下探,陸上風電最低價格已到1000元/kW左右,海上風電最低報價已到2800元/kW左右。

為了降本增效,主機企業從硬件“卷”到軟件,一款款更智能、更高效的風電場運維管理系統應運而生。

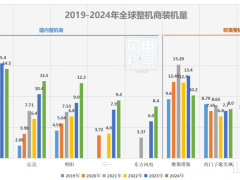

在這種瘋狂的降本趨勢下,中國風電度電成本不斷降低,產業競爭力快速提升,2023年,風電新增并網裝機7590萬千瓦,同比增長102%,創下歷史新高。

但在極致內卷的過程中,也出現了許多不可控因素,風電機組毛利率大幅下降,導致企業自身利潤下降,有的已經虧損,資本市值一跌再跌,個別企業已經退市,風機質量問題、安全事故頻頻發生。

2024的風能茶話會期間,中國可再生能源學會風能專業委員會秘書長秦海巖與各大整機商企業高層領導,針對當前中國風電市場發展進行了對話。

秦海巖強調,中國風電在“質量、速度、價格的平衡與取舍”上,需要從風電機組制造、風電機組運維等全流程做好風險管控。中國風電發展需要慢下來,慢下來是一種智慧、慢下來是一種力量、慢下來是一種能力。

秦海巖以6.25MW機組為例,指出,若以部件合計成本1200元/kW,研發、制造、運輸、質量等變動成本200元/kW為基準,投標價格低于1400元/kW的項目,整機企業已經沒有利潤。

整機商代表A認為,中國風電還需要一定的技術積累,在技術上實現從量到質的變化,這需要一個過渡期來支持產業平穩過渡到下一階段。

對此,B表示認同,他指出,中國風電需要大的、顛覆性的創新,比如雙葉片的使用,比如葉片材料端的創新等等,這樣才能使得我們的成本快速下降,使得中國風電極具競爭力的可再生能源產業。

從各上市風電企業第三季度業績來看,由于主機價格的不斷下降,企業自身的凈利潤同比均為下滑,其中整機商4下滑幅度較少,為-1.21%,其他廠家下滑比較嚴重。

此外,在風電設備“讓利”的大環境下,不僅是主機企業,一些大部件發電機、齒輪箱、葉片、法蘭,鑄件等企業業績也出現了下滑甚至虧損。

整機商C認為,無論從資本、人才、市場任何維度看,新能源都是當下最火爆、最具競爭力的行業。制造業毛利率20%以上的市場沒有活力,“卷”意味著生命力和廣闊的市場空間。雖然中國風電制造業毛利率下降,但全球市場是開放的,更具成本競爭力的中國風機已經在全球風電市場競爭中嶄露頭角。

據北極星風力發電網統計,2023年,中國風電整機商走出去步伐加快,中標海外風電項目總計規模達8.6GW,這是往年不敢想象的國際市場業績。

對于風電的競爭,風能行業資深專家王海波表示,是良性還是惡性,要看整個行業的利潤厚不厚,能不能賺錢?

他舉例,某鋼鐵企業需要68億度電,期望電價4毛4,算下來大概3年可以回本。烏蘭察布一個數據中心,期望電價是3毛5,以當地3000元左右造價,算下來是4年回本,這些賺錢的項目遍地都是。

為什么主機企業不賺錢?王海波表示,主機企業創造的價值高,但價值和價格不是一回事,這說明了主機企業在整個風電產業鏈中的話語權和博弈能力不足。

當前,國內基本上所有的主機廠都在做電站開發業務,有的也在做零部件業務,做葉片、發電機等等,這部分業務利潤是非常可觀的。

筆者認為,中國風電企業之間的競爭應當是你追我趕的良性發展,而不是你死我活的惡性競爭,整機商領域不會形成一家獨大的壟斷地位,企業之間取長補短,在競爭中尋求合作,在合作中相互追趕才能讓產業更加健康可持續發展。

從2023年中國風電中標風機榜單可以看出,目前國內主機廠維持在10-15家企業數量左右,金風科技、遠景能源、明陽智能、三一重能四家民營風電整機企業,其中三家企業均已上市,遠景雖未上市,但也擁有雄厚的資本實力,不會輕易退出風電主機業務板塊。

電氣風電、運達股份、中國海裝、東方風電、中車株洲所、山東中車、哈電風能、聯合動力都有央國企背景。背靠大山,若非發生重大的業務重組,這些主機企業也將持續穩定的經營。

0 條