微信客服

微信客服 微信公眾號

微信公眾號7月20日,國軒高科全資子公司合肥國軒(合肥國軒高科動力能源有限公司)與合肥新站高新技術產業開發區管委會正式簽署合作協議,擬在合肥建設20GWh動力電池生產基地,該基地將專注大眾汽車標準電芯的生產制造。

不止于此,僅在5月,中航鋰電就先后與廈門、成都、武漢等地簽署合作協議,布局電池生產基地,同時積極進行海外產業布局。作為電池企業近年來的黑馬,蜂巢能源也在大手筆擴充產能。6月22日,蜂巢能源宣布同南京市溧水開發區簽訂協議,計劃投資56億元在該區建設總產能14.6GWh的動力電池生產基地。至此,蜂巢能源僅在2021年上半年就規劃新增產能近90GWh。

當下,動力電池企業正在賣力生長。在瘋狂圈地、擴充產能的背后,是否會撼動目前動力電池的市場格局?

市場向第二梯隊釋放

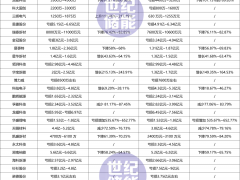

中國汽車動力電池產業創新聯盟發布的數據顯示,1-6月,我國動力電池產量累計74.7GWh,同比累計增長217.5%;銷量達58.2GWh,同比累計增長173.6%;裝車量累計52.5GWh,同比累計上升200.3%。

在企業集中度方面,1-6月,我國新能源汽車市場共計53家動力電池企業實現裝車配套,較去年同期減少4家,排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為38.1GWh、44.5GWh和48.3GWh,占總裝車量比分別為72.6%、84.8%和92.0%。

2021年1-6月國內動力電池企業裝車量前10名中,寧德時代依然穩居第一,裝車量達25.76GWh,市場份額高居49.1%。第2-5名分別為比亞迪、LG化學、中航鋰電及國軒高科,其中LG化學和中航鋰電的份額有所提升:LG化學的市場份額從6.5%提升至9%,中航鋰電的份額從5.6%提升至6.9%。第6-10位的排名發生較大變動,其中松下、瑞浦能源、力神電池均跌出前10,由蜂巢能源、塔菲爾新能源、捷威動力取代。從上述排名可以看出,除寧德時代、比亞迪地位較為穩固外,動力電池第二梯隊企業變數較大。

中國汽車動力電池創新聯盟副秘書長馬小利談到,如今,動力電池的市場很大,并不是哪一家或哪兩家企業能夠獨打天下的時代。例如,2019年我國動力電池裝車量為62.2GWh,其中,寧德時代的裝車量為31.46GWh,市場占比達50.6%。

2020年我國動力電池裝車量為63.6GWh,其中,寧德時代的裝車量為31.79GWh,占比達49.98%。這說明,雖然動力電池市場逐步擴大,頭部企業的動力電池裝車量還在增長,但占有的市場份額正在減小。這也就意味著,市場份額正在從第一梯隊企業向第二梯隊企業轉移。在這樣的市場背景下,動力電池第二梯隊企業積極布局,試圖努力抓住新的市場機遇。

緩解供需結構化矛盾

當下,電動化、智能化、網聯化、數字化加速推進汽車產業轉型升級,新能源汽車行業正從政策驅動向市場驅動轉變。尤其是在《新能源汽車產業發展規劃(2021~2035年)》大力推動下,新能源汽車市場有望迎來持續快速增長。中汽協預測,2021年新能源汽車銷量將增至180萬輛。為此,動力電池企業正在大舉擴張,擴充各自的業務版圖。

據相關機構統計,今年一季度,我國動力電池企業相繼公布的動力電池相關新投建項目達20余個,整體投建資金達1600多億元,建設年產能超過350GWh。今年6月,國軒高科對外宣布,其肥東國軒電池材料基地項目正式奠基。項目建成后,將保證國軒高科2025年動力電池產能達到100GWh的原材料供應,并切實解決鋰電池回收和梯次利用問題,一期部分項目預計2022年投產。

此前,國軒高科動力電池產業鏈項目于今年3月落戶肥東,大眾國軒年產3萬噸三元正極材料項目于今年1月正式開工。5月9日,中航鋰電在福建廈門的動力電池擴產項目簽約,建設年產能30GWh,5月29日,其動力電池及儲能電池成都基地項目簽約,建設年產能50GWh,5月31日,其動力電池及儲能電池武漢基地項目簽約。5月17日,孚能科技與吉利在江西贛州合資建立的耀能新能源項目一期開工,建設年產能42GWh。6月10日,億緯鋰能在湖北荊州的新能源動力儲能產業園項目簽約,建設年產能104.5GWh。

但不容忽視的現象是,這樣大勢擴產的背后,必將導致產能過剩。數據顯示,今年1-5月,我國動力電池產量累計59.5GWh,裝車量累計41.4GWh,尚有18.1GWh的產能未被利用。“國內動力電池行業高端電芯及優質產能不足、低端產能過剩的矛盾沒有根本改變,這才是導致‘電池荒’的原因所在。”

中國電池工業協會專職副理事長王敬忠表示,如何釋放有效產能成為未來的關鍵一步。除了擴建產能外,動力電池企業技術的領先性以及獲得大客戶支持也是決定未來發展走向的重要因素。車企的新車型、新技術越來越多,會對動力電池的技術要求越來越高,這將倒逼動力電池企業加速開發新產品,如比亞迪推出了自己研制的刀片電池,由于性能良好受到行業青睞;國軒高科針對大眾汽車的需求研發標準電芯;蜂巢能源也推出了無鈷電池等。

不止于此,僅在5月,中航鋰電就先后與廈門、成都、武漢等地簽署合作協議,布局電池生產基地,同時積極進行海外產業布局。作為電池企業近年來的黑馬,蜂巢能源也在大手筆擴充產能。6月22日,蜂巢能源宣布同南京市溧水開發區簽訂協議,計劃投資56億元在該區建設總產能14.6GWh的動力電池生產基地。至此,蜂巢能源僅在2021年上半年就規劃新增產能近90GWh。

當下,動力電池企業正在賣力生長。在瘋狂圈地、擴充產能的背后,是否會撼動目前動力電池的市場格局?

市場向第二梯隊釋放

中國汽車動力電池產業創新聯盟發布的數據顯示,1-6月,我國動力電池產量累計74.7GWh,同比累計增長217.5%;銷量達58.2GWh,同比累計增長173.6%;裝車量累計52.5GWh,同比累計上升200.3%。

在企業集中度方面,1-6月,我國新能源汽車市場共計53家動力電池企業實現裝車配套,較去年同期減少4家,排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為38.1GWh、44.5GWh和48.3GWh,占總裝車量比分別為72.6%、84.8%和92.0%。

2021年1-6月國內動力電池企業裝車量前10名中,寧德時代依然穩居第一,裝車量達25.76GWh,市場份額高居49.1%。第2-5名分別為比亞迪、LG化學、中航鋰電及國軒高科,其中LG化學和中航鋰電的份額有所提升:LG化學的市場份額從6.5%提升至9%,中航鋰電的份額從5.6%提升至6.9%。第6-10位的排名發生較大變動,其中松下、瑞浦能源、力神電池均跌出前10,由蜂巢能源、塔菲爾新能源、捷威動力取代。從上述排名可以看出,除寧德時代、比亞迪地位較為穩固外,動力電池第二梯隊企業變數較大。

中國汽車動力電池創新聯盟副秘書長馬小利談到,如今,動力電池的市場很大,并不是哪一家或哪兩家企業能夠獨打天下的時代。例如,2019年我國動力電池裝車量為62.2GWh,其中,寧德時代的裝車量為31.46GWh,市場占比達50.6%。

2020年我國動力電池裝車量為63.6GWh,其中,寧德時代的裝車量為31.79GWh,占比達49.98%。這說明,雖然動力電池市場逐步擴大,頭部企業的動力電池裝車量還在增長,但占有的市場份額正在減小。這也就意味著,市場份額正在從第一梯隊企業向第二梯隊企業轉移。在這樣的市場背景下,動力電池第二梯隊企業積極布局,試圖努力抓住新的市場機遇。

緩解供需結構化矛盾

當下,電動化、智能化、網聯化、數字化加速推進汽車產業轉型升級,新能源汽車行業正從政策驅動向市場驅動轉變。尤其是在《新能源汽車產業發展規劃(2021~2035年)》大力推動下,新能源汽車市場有望迎來持續快速增長。中汽協預測,2021年新能源汽車銷量將增至180萬輛。為此,動力電池企業正在大舉擴張,擴充各自的業務版圖。

據相關機構統計,今年一季度,我國動力電池企業相繼公布的動力電池相關新投建項目達20余個,整體投建資金達1600多億元,建設年產能超過350GWh。今年6月,國軒高科對外宣布,其肥東國軒電池材料基地項目正式奠基。項目建成后,將保證國軒高科2025年動力電池產能達到100GWh的原材料供應,并切實解決鋰電池回收和梯次利用問題,一期部分項目預計2022年投產。

此前,國軒高科動力電池產業鏈項目于今年3月落戶肥東,大眾國軒年產3萬噸三元正極材料項目于今年1月正式開工。5月9日,中航鋰電在福建廈門的動力電池擴產項目簽約,建設年產能30GWh,5月29日,其動力電池及儲能電池成都基地項目簽約,建設年產能50GWh,5月31日,其動力電池及儲能電池武漢基地項目簽約。5月17日,孚能科技與吉利在江西贛州合資建立的耀能新能源項目一期開工,建設年產能42GWh。6月10日,億緯鋰能在湖北荊州的新能源動力儲能產業園項目簽約,建設年產能104.5GWh。

但不容忽視的現象是,這樣大勢擴產的背后,必將導致產能過剩。數據顯示,今年1-5月,我國動力電池產量累計59.5GWh,裝車量累計41.4GWh,尚有18.1GWh的產能未被利用。“國內動力電池行業高端電芯及優質產能不足、低端產能過剩的矛盾沒有根本改變,這才是導致‘電池荒’的原因所在。”

中國電池工業協會專職副理事長王敬忠表示,如何釋放有效產能成為未來的關鍵一步。除了擴建產能外,動力電池企業技術的領先性以及獲得大客戶支持也是決定未來發展走向的重要因素。車企的新車型、新技術越來越多,會對動力電池的技術要求越來越高,這將倒逼動力電池企業加速開發新產品,如比亞迪推出了自己研制的刀片電池,由于性能良好受到行業青睞;國軒高科針對大眾汽車的需求研發標準電芯;蜂巢能源也推出了無鈷電池等。

0 條